新琪安IPO:业绩持续下滑大客户销售锐减 现金流承压账面现金远低于短债

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

2月17日,新琪安在港交所重新递交上市申请,距离2024年6月首次申请,过去了近8个月。

在转战港股之前,新琪安一度曾谋划A股上市,2023年7月提交辅导备案,分别于2023年10月、2024年1月及2024年4月提交了辅导工作进展报告,但是不了了之。2024年8月证监会发布境外发行上市备案补充材料要求,其中对新琪安提出了四个问题,涉及历次股权变动价格、定价依据及公允性;已建、在建及此次募投项目是否属于“高耗能”“高排放”项目、本次拟参与“全流通”股东所持股份是否存在被质押、冻结或其他有争议的情形等。

从最新的申请文件来看,新琪安仍面临诸多问题。

近几年大客户销售锐减、价格战、国际贸易壁垒共同导致新琪安收入及净利润锐减。在业绩下滑压力下,公司的应收账款持续增加,现金流承压,账面货币资金从1.79亿元减少到4613万元,而2024年短期有息负债为1.7亿元,现金远远不足以覆盖短债。

首先是业绩下滑的问题。从2022年到2024年,新琪安营收分别为7.61亿元、4.47亿元、5.69亿元,而净利润分别为1.22亿元、4466万元、4341万元。2024年收入增长27%,净利润则减少近3%。

新琪安是一家食品添加剂生产商,主要产品为食品级甘氨酸及三氯蔗糖。2023年营收断崖式下滑主要是由于甘氨酸及三氯蔗糖的平均售价下降。

2023年食品级甘氨酸平均售价从上年的3.28万元每吨降至1.7万元,2024年维持在1.78万元的低位。三氯蔗糖平均售价则从31.17万元降至23.68万元,再降至18.48万元。这导致公司毛利率从25.6%降至17%左右,净利率则从16%降至7.6%。

此前在环保政策限制下,三氯蔗糖出口价大涨。在此期间行业内厂家不断扩张,导致供大于求,再加上下游生产商因担心价格上涨提前囤货导致需求下降,厂家为了去库存纷纷开启价格战,导致三氯蔗糖平均售价连续大降。

这一轮价格战从2022年开始,到2024年6月国内三氯蔗糖平均售价每吨10.58万元,已经低于上一轮的最低价20.5万元。行业头部公司一方面通过低价去库存,另一方面也通过低价挤压竞争对手。从短期来看,产能过剩压力仍然存在,价格战能否停止取决于主要企业能否达成共识。

食品级甘氨酸价格下降原因与三氯蔗糖类似。但是和三氯蔗糖不同,食品级甘氨酸市场比较分散,出清速度可能没有那么快,未来仍面临价格压力。

其次,是大客户依赖。新琪安下游客户主要为食品饮料、糖果零食、营养补充剂等生产商,其客户包括多家知名跨国企业,与此同时也存在严重的大客户依赖。2022年到2024年,前五大客户销售占比分别达到56.2%、53.9%及55.6%,其中最大客户的销售额占比分别达到22.9%、16.5%及17.3%。

根据招股书及媒体报道,2022年新琪安前两大客户分别为可口可乐与雀巢,来自这两家公司的收入分别为1.75亿元(占22.9%)、1.25亿元(占16.4%)。而到了2024年,可口可乐及雀巢收入分别为2157万元(占3.8%)、6433万元(占11.3%),销售金额及占比均出现大幅下滑。

有分析认为,主要是因为可口可乐、雀巢等企业优先采购天然甜味剂(如赤藓糖醇、甜菊糖苷)等,对三氯蔗糖的采购量在下降。

其收入结构也发生了很大变化,2022年最大收入来源于欧洲,2024年则变成了北美洲。客户类别也发生了改变,2022年最大客户为生产商,2024年则变为其他批发商。生产商的采购直接用于生产,而其他批发商相当于经销商,采购之后转售给当地的生产商。这意味着增加了中间环节,同时也增加了渠道价格竞争和应收账款的风险。

事实上,近几年新琪安应收账款一直在增加,从2022年1.03亿元增至2024年的2.23亿元,应收款项周转天数也在增加。新琪安向客户提供最长180天的信贷期,而供应商向新琪安提供60天的信贷期,应收账款及账期的增加,很容易给新琪安带来资金压力。

与此同时,新琪安经营活动现金流净额逐年大幅减少,投资活动一直净流出,账面货币资金从1.79亿元减少到4613万元,而2024年短期有息负债为1.7亿元,现金远远不足以覆盖短债。

从结构上来看,新琪安的有息负债以短债为主,这进一步增加了偿债压力,对于新琪安来说,上市融资已经迫在眉睫。

最后是关税风险。据公司披露,2025年2月1日,美国政府对来自加拿大、墨西哥及中国的货品征收关税,中国进口至美国的全部货品将被加征10%关税。此外,从中国进口至美国的甘氨酸须缴纳4.2%的一般关税,另加155.89%的反倾销税(从价税); 144.01%的反补贴税(从价税);及《1974年贸易法》301条款规定的25%关税(从价税)。

2022年到2024年,新琪安向美国客户销售的在中国生产的三氯蔗糖的收益分别占总收益约5.0%、11.6%及17.9%,整个北美市场销售占比达到41.1%。未来如果美国对新琪安出口产品开征关税,势必会对公司业绩及经营产生不利影响。

最新文章

两家最新公告!“中金+银河”引爆行情,万亿券商整合路径又有猜想?

2025-02-27

房地产时代的落幕,带来的残酷影响!

2025-02-27

通用汽车拟回购60美元股票并上调派息 加大力度回馈投资者

2025-02-27

特朗普称苹果应该取消多元化政策 称其是对美国非常不利的骗局

2025-02-27

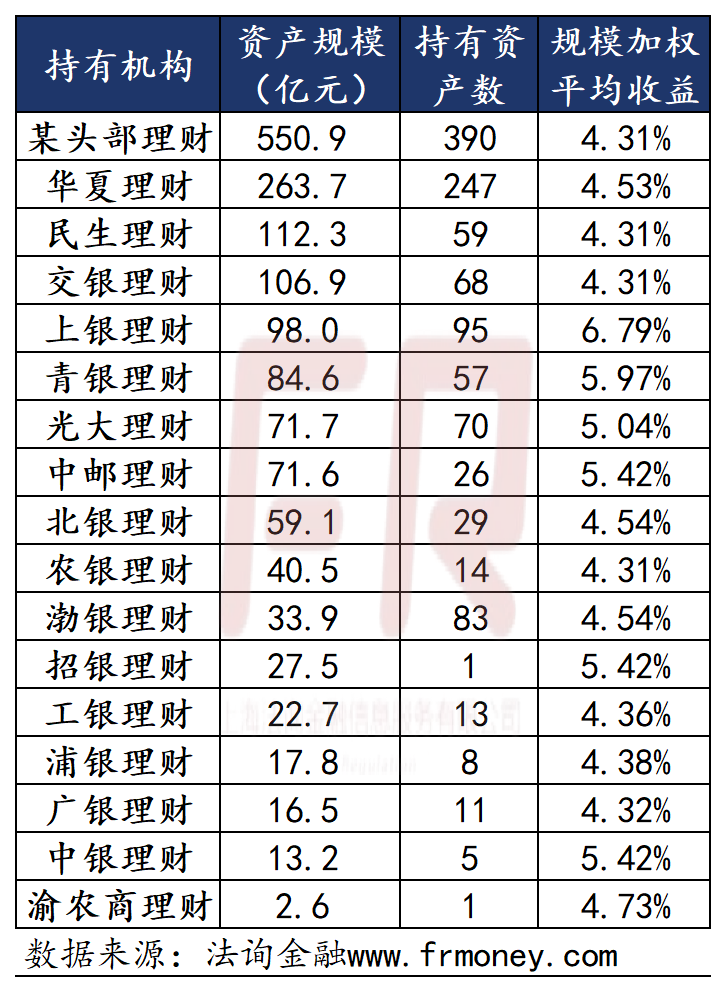

哪些理财还有4%收益城投非标?

2025-02-27

重磅!证监会主席来了,释放什么大信号?

2025-02-27

发表评论