长安期货范磊:潜在供应存增加空间 油价或易跌难涨

一、宏观

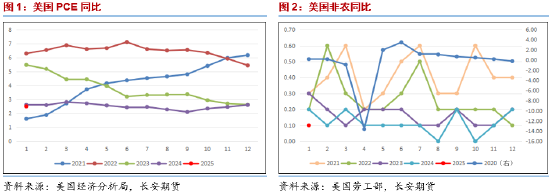

近期一系列物价指数系列数据的公布曾一度导致市场对于今年通胀变化的预期出现了担忧情绪,尤其是前期CPI与PPI数据的高位运行持续对市场施加着压力,但上周五公布的PCE物价指数则大大缓解了市场的担忧。数据显示,1月核心PCE物价指数年率录得2.6%,创下去年6月以来新低,同时核心PCE月率指数录得0.3%,虽然为去年10月以来新高,但同样符合市场预期,这样温和公布的数据导致市场对于今年美联储实施降息的信心进一步有所增加,市场也重新开始押注于美联储最早将于6月份开始降息,这或导致近期油价上方的宏观经济压力有所减少。而在政治属性方面,近期中东国家之间的冲突并没有更加激烈的变化,反而在俄乌方面出现了较大变数。一方面,此前美俄关系出现了重大的缓和迹象,双方在利雅得会议之后就稀土资源的共享与开发达成了关键的合作意向统一,随后在周末时间美乌领导人的会谈当中双方爆发了激烈的争吵,最终以泽连斯基提前离场并取消后续到访活动告终。从此不难发现,美俄乌三方之间外交关系的转变或导致俄乌冲突在后续较难再度出现大规模的爆发情况,同时美俄之间的关系缓和也或导致市场对于地缘不确定性的担忧情绪再度有所降温,进而导致前期的地缘风险溢价水平持续出现回落。

二、基本面

近期原油商品属性的变化相对并不明显,而其中关键的变数在于美国正在将原油供给当成控制关税的武器。一方面,美国上周时间宣布将对加拿大出口到美国的能源产品征收10%的关税,此消息一度在周五时间促使油价短线明显跳涨,但这对市场的提振效果只能在短期内实现,核心原因依然在于美国目前的能源进口数量持续处在降低阶段,且出口数量持续增加,这将导致后续即便关税政策的不确定性依然存在,但对市场的影响作用或持续减弱。另一方面,美俄关系在近期的修复或导致俄罗斯在后续的能源出口过程中受阻程度进一步有所缓解,同时这也引发了市场对于美国后续对伊朗与委内瑞拉采取制裁态度的怀疑,若后续伊朗与委内瑞拉和美国之间的关系也出现同样的缓解,那么不排除此二者的能源出口同样出乎市场的预料,进而导致油价进一步承压。

三、库存

库存侧,原油方面,美国至2月21日当周API原油库存为-64万桶,预期249.3万桶,前值333.9万桶;同时2月21日当周EIA原油库存录得同步-233.2万桶,预期260.5万桶,前值463.3万桶。本轮的原油库存一转此前连续积累的走势,反而超出市场预期出现了下降,这主要是由于美国上周时间原油的进口数量在关税政策的影响下有所增加且出口数量同步出现了下降所致,但该情况在后续或较难得到维持,因此库存的下降也难以对油价形成有效支撑。在成品油方面,美国至2月21日当周汽油库存则录得为36.9万桶,预期-84.9万桶,前值-15.1万桶;同时精炼油库存录得为390.8万桶,预期-148.8万桶,前值-205.1万桶。本轮成品油的库存走势同步出乎了市场的预料,其核心原因在于上周北美炼厂的开工水平意外出现了增加情况所致,这或导致成品油价格在后续或持续受到供给增加的压迫,但同时值得注意的是,近期产量引申需求数据同步出现了回暖,这或导致后续市场对于消费的悲观情绪有所改善,从而小幅地对成品油裂解表现形成提振。

四、观点及展望

整体看来,上周时间国际油价依然延续了前期的弱势运行的走势,美油周内一度向下突破了70美元/桶的关口,尽管周四时间有所反弹,但周线依然录得了连续的下行。从目前的市场形势来看,原油商品属性之中供给侧的担忧情绪正在随着美俄关系的缓和进一步有所降温,叠加美国产量持续增加的预期依然存在,且低库存的情况下需求预期依然处在相对疲软的阶段之中,整体基本面对油价的支撑力量或维持在偏弱阶段;金融属性方面,近期市场对于6月美联储实施降息的预期有所回暖,这或在一定程度上缓解油价上方的宏观经济压力,但其整体力量相对有限;政治属性方面,尽管中东停火谈判在近期依然没有明显进展,但美俄关系的缓和导致市场对于后续地缘升温的担忧情绪有所降温,即便乌克兰在此过程中的境地较难出现满意的转圜,但后续冲突的平息已经在市场的预期之中。因此综合来看,近期油价或依然处在缺乏明显上行动力的阶段之中,进而或呈现出偏弱震荡运行的走势。

仅供参考。

作者简介:

范磊,长安期货分析师,硕士,投资咨询证号:Z0021225,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化板块与期权的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

最新文章

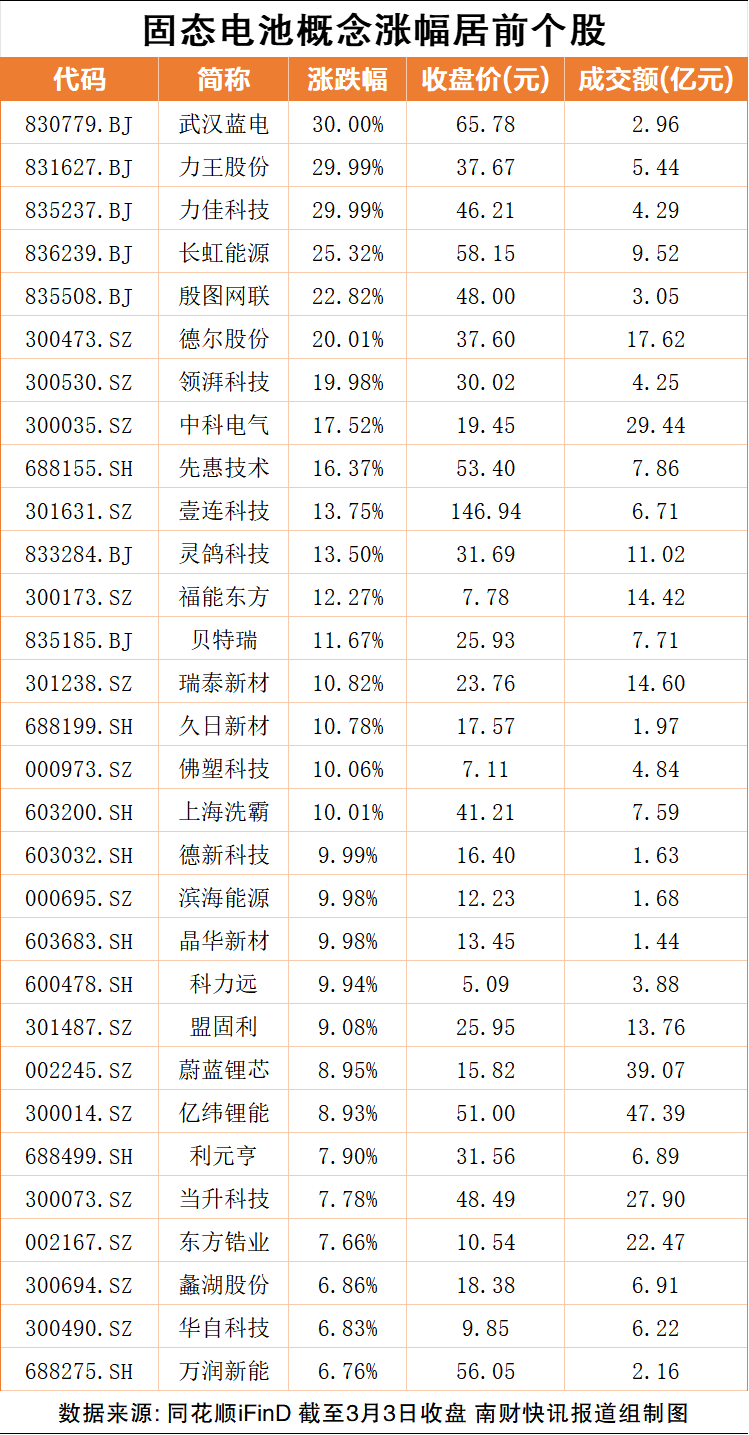

固态电池板块今日全线爆发!6连板牛股尾盘上演“天地板”,多家公司紧急回应(附名单)

2025-03-04

美官员:白宫未看到泽连斯基愿为结束俄乌冲突做出妥协

2025-03-04

欧洲各国为乌克兰停火献计献策 德国称白宫争吵是个预设的陷阱

2025-03-04

前白宫官员警告:特朗普关税政策或致美国经济陷入衰退

2025-03-04

回应日本制裁 俄罗斯宣布无限期禁止日本外相等9人入境

2025-03-04

美官员:和平谈判若要继续 乌克兰须以“有意义的方式坐到谈判桌前”

2025-03-04

发表评论