白糖2025年展望:风起摇春水 花飞满空天

- 热点资讯

- 2025-01-08

- 1

- 更新:2025-01-08 17:18:04

格林大华期货研究院 李方磊 交易咨询资格:Z0021311

一、国内白糖历史行情回顾及分析

白糖作为一个具有强周期性的农产品品种,其通常5-6年为一个周期,市场中也有三年牛市三年熊市的说法。根据甘蔗宿根性的作物特征,其种植一次可以收割三年,并且第一年的投入较大,后续两年投入减少。同时甘蔗的产糖量也是第一年相对较低,后面两年逐渐提升,在这种前期投入大而后期收益高的种植规律下,蔗农在确定种植甘蔗过后的三年内基本不会改种或弃种。因此对甘蔗生产而言,一旦蔗农减少或增加种植面积,这会对未来三年的产量形成持续影响,这也是白糖周期性运行背后的核心逻辑。

同时与其他农产品类似,白糖具有需求量相对固定但是供给量变化较大的特点,这就使得糖价与原料种植面积、天气、国内外进出口政策以及宏观事件有着密切联系。根据蛛网模型“产量减少-价格上涨-种植面积增加-价格下跌-产量减少”的运行逻辑,白糖的历史价格也呈现出较强的周期性走势。

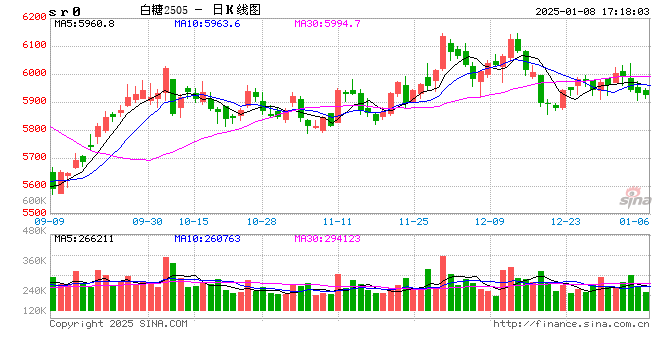

2024年全年,郑糖基本分为三阶段走势,高位震荡,逐步下行和底部回升。一季度受国内食糖累库和海外供应放缓等因素的交织影响,郑糖在6200—6700元/吨内保持区间运行态势。而在巴西开启新季制糖工作后,其亮眼的生产数据和出口数据令国内外糖价逐渐步入下行通道。在供应压力的持续施压下,郑糖于8月中旬在5536元/吨处创下年度低点。步入9月后,受巴西圣保罗州干旱事件影响,市场开始下调未来全球糖市的供应预期,此阶段郑糖跟随外盘反弹并企稳。随后受国内替代品进口管控政策影响,盘面于11月下旬开启宽幅震荡走势,并形成两波小规模的急涨急跌行情。

图1:2024年郑糖加权日K线走势

数据来源:文华财经,格林大华期货研究院整理

二、全球及主产国食糖供需情况

根据国际糖业组织(ISO)在2024年11月21日发布的最新消息显示,其预测2024/25榨季(2024年10月至2025年9月)全球食糖供需缺口为251.3万吨,较此前预测的358万吨有所减少。除此之外,国际贸易企业Czarnikow和糖业咨询公司StoneX在早些做出的预测分别为过剩470万吨和过剩121万吨,预测数据较ISO相对乐观。由于全球食糖的供应和需求预期难以进行准确定量,所以主流机构的预测数据会根据实际情况不断调整,我们可以通过观察机构的调整幅度来对未来的供需情况做出一定研判。

表1:各机构对2024/25榨季全球食糖供需缺口预测

数据来源:公开资料,格林大华期货研究院整理

通过对多家国际机构和巴西、泰国及印度三大食糖生产国的官方数据推断,2024/25榨季全球食糖供需或略微宽松,但是由于印度的出口禁令尚未解除,全球食糖的出口重心仍将向巴西倾斜,巴西后续的甘蔗生长情况将成为扰动国际糖市的重要因素之一。

1.巴西食糖产量与出口量

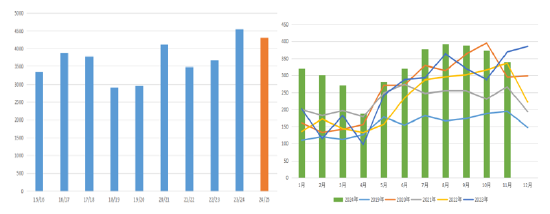

全球每年甘蔗产量约为20亿吨,巴西作为全球最大的甘蔗生产国,其甘蔗产量占全球总产量的32.5%。在2023/24榨季,巴西甘蔗种植面积950万公顷,收获面积930万公顷,受益于充沛的降雨和适宜的蔗龄,巴西甘蔗产量达到7.05亿吨,创下历史最高记录,吨甘蔗产糖量140.7公斤/吨,累计生产原糖4550万吨。24/25榨季当前产量虽不及去年同期,但最终预计数据或仍将处于历史第二高位。

此外,巴西不仅是全球最大的食糖生产国,也是全球最大的食糖出口国。巴西对外贸易秘书处最新公布数据显示,1-11月巴西累计出口食糖3551.04万吨,该数据创下历史记录,且2024年1-11月的食糖出口量已远超2023年度的食糖出口总和。巴西本年度食糖出口数量猛增的原因仍是受利润导向为主,在印度退出国际食糖出口市场后,国际糖市对巴西糖源的需求更加急切,叠加巴西甘蔗近两年的丰产表现,其在国际食糖产业链中的地位愈加重要。但同时这也意味着未来巴西食糖出口总量对国际糖价的影响会更为明显。

图2:巴西榨季产糖量 图3: 巴西食糖月度出口量

数据来源:巴西农业部,格林大华期货研究院整理

2.印度食糖产量与出口量

印度是全球第二大产糖国和最大的食糖消费国,其在全球食糖产业中的地位尤为重要。根据印度糖厂与生物能源制造商协会(ISMA)数据显示,印度在2023/24榨季食糖产量为3400万吨,同比增加3.34%。与巴西的糖转乙醇政策类似,印度也在推进其生物燃油政策。自2003年起印度便开启了乙醇混合汽油计划,并且提出了E5、E10和E20三个阶段性目标,即在汽油中乙醇的掺混率达到5%、10%和20%。印度已在2021/22年度实现了E10目标,并计划在2025/26年度达到E20目标,这也将意味着未来印度将有更多的甘蔗会被分流去生产乙醇。

ISMA在2024年7月末的会议上预测其2024/25榨季食糖产量约为3331万吨,这与印度食品部预估的3300万吨相近,同比略有上涨。而NFCSF近期在剔除了用于流转生产乙醇的甘蔗后,预测新榨季印度食糖产量为2800万吨。对于印度2900万吨的预计消费量来看,其新季供需平衡目标或面临一定挑战。

在出口方面。今年年内,印度糖业组织及有关机构多次呼吁政府放开食糖出口限令,已达到释放库存和资金回笼的目的。但是印度政府并未对此类声音进行回复,市场推测印度2024/25榨季或仍会为了推进E20目标而选择延续食糖出口禁令,后市主要关注其新季食糖具体产量和政府出口态度的转变。

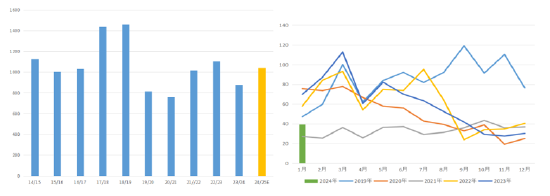

图4:印度榨季产糖量 图5:印度食糖出口量

数据来源:ISMA,印度商务部,格林大华期货研究院整理

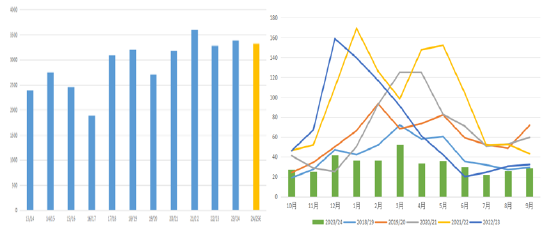

3.泰国食糖产量与出口量

泰国作为北半球甘蔗主产区之一,甘蔗是其重要的经济作物,其种植基地主要分布在泰国北部、中部、东部和东北部。受干旱因素影响,20023/24榨季泰国甘蔗产量下降明显,泰国甘蔗糖业委员会(OSCB)会员表示其甘蔗收获量较上榨季下降了1170万吨,总计有8220万吨甘蔗被送入糖厂压榨。数据显示,2023/24榨季泰国共生产食糖877.26万吨,环比下降20.47%。但转观2024/25榨季,由于蔗农种植积极性提高叠加下半年产区天气状况尚可,国际市场纷纷上调泰国新榨季的产糖预期。OSCB最新在今年9月时预测泰国新榨季的食糖产量将增长18%,达到1039万吨。

在印度退出国际食糖出口队列之后,泰国一跃而上成为仅次于巴西的全球第二大食糖出口国。同时由于泰国食糖的供需结构呈现出明显的供大于求,因此其食糖出口意愿相对较强。由于泰国糖业相关数据更新较慢,目前其最新出口数据只更新到2024年1月份。但新季度该国出口或依然保持偏强态势,预估至少会有超过800万吨食糖流入国际市场,这将对国际糖源形成有力补充。

图6:泰国榨季产糖量 图7:泰国食糖月度出口量

数据来源:OSCB,格林大华期货研究院整理

三、中国食糖供需情况

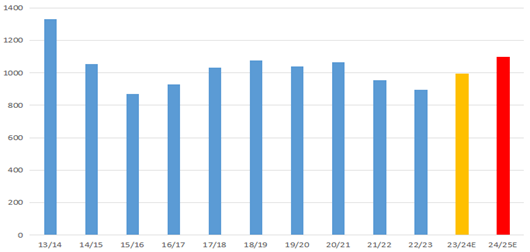

我国2023/24榨季已经结束,2023/24年制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。全国累计销售食糖960.6万吨,同比增加107.45万吨,增幅12.6%;累计销糖率96.41%,同比加快1.34个百分点。食糖工业库存35.72万吨,同比减少8.5万吨,减幅19.22%。同时根据农业农村部市场预警专家委员会(CAOC)预测数据显示,2024/25榨季国内食糖预计产量1100万吨,其中甘蔗糖950万吨,甜菜糖150万吨,整体糖产预期有所上调,国内或将迎来第二个增产年度。消费方面,2023/24榨季我国食糖消费量约1550万吨,同比增加0.13%。CAOC在预测报告中将2024/25榨季消费总量为小幅上调至1580万吨。

综合来看,2024/25榨季国内食糖总产或将增至历史较高水平,国内食糖缺口较往年略微下调,但仍存在480万吨缺口需要由进口糖和替代品弥补。

图8:全国榨季产糖量

数据来源:中国糖业协会 格林大华期货研究院整理

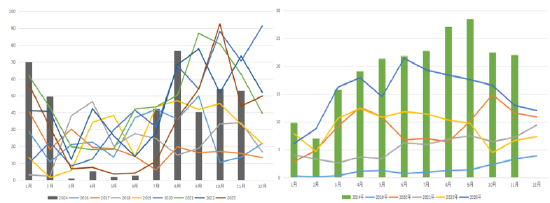

进出口方面。由于我国食糖常年存在供需缺口,因此需要依赖进口进行弥补。海关总署公布的数据显示,2024年1-11月,我国累计进口食糖396.17万吨,同比增加48.59万吨。糖浆及预拌粉累计进口217.79万吨,同比增长48.04万吨,增幅28.30%。

图9:中国食糖月度进口量 图10: 糖浆及预拌粉月度进口量

数据来源:海关总署,格林大华期货研究院整理

在糖价偏高的年份,下游企业对糖浆及白砂糖预混粉的进口需求会明显上升,今年国内已三次出台有关相应品种进口的管制政策,后市需持续关注对食糖替代品的进口管控政策,若管控幅度超出市场预期,预计糖价或受此影响有所走强。

时进口方面关注是否有新的糖浆及预混粉的管制措施出台。

四、总结与展望

宏观层面,随着美国开启降息周期,中美经济共振向上,美国将进入第二次通胀上行期。预计美国此轮降息周期时间窗口较短,大概率在2025年三季度结束本轮降息。同时2025年人民币总体或保持弹性防守局面,这或意味着新年度大宗商品价格整体或将稳中向上。

海外方面。在印度退出全球食糖出口市场之后,巴西全球第一食糖生产和出口大国的地位将再无威胁,当前已有国际糖业机构预测巴西在2025/26榨季(2025年5月至2026年4月)的食糖产量仍将保持历史高位,同时北半球食糖主产国的增量预期也将进一步缓解全球食糖供应紧缺局面。需要注意的是,巴西近年来的连续丰产虽对国际糖价形成了较强压制,但这也意味着其甘蔗产区一旦遭遇极端天气或海运物流出现阻断,国际糖价便会在短期内快速进入上行通道,这一点在2024年8月的圣保罗州大火事件中已得到体现

国内方面。2024/25榨季国内食糖将迎来第二年增产的预期已被市场接受,国内食糖总产量有望达到1100万吨。在食糖消费并无大幅提升的背景下,我国新季食糖供需缺口有望收窄。此外,近两年国内对糖浆和预拌粉等替代品的进口需求十分旺盛,这也在一定程度上缓解了我国食糖供应短缺情况,但需要注意新年度国内相关部门是否会对该类目商品实行进口管控。

综合来看,2025年郑糖或仍将处于熊市周期,且市场对于大方向的判断也较为一致。但是决定国内食糖价格的因素不止在供需,还会受到海内外宏观和政策等多方面因素影响。同时国内食糖周期逐渐呈现扁平化的运行态势,这或预示着其2025年糖价振幅或相对温和,整体或以区间运行为主。

操作建议,若2025年海内外食糖产区天气正常且各国延续现有糖业政策,建议仍以偏空视角对待全年糖价,但不建议深度追空。考虑到可能的突发性事件,预计2025年郑糖或在5400—6400元/吨之间活动。

风险提示:宏观环境;极端天气;贸易政策变动。

有话要说...