财说 |松发股份重组资产价值膨胀数十倍,秘密在于一场“豪赌”

- 热点资讯

- 2025-01-10

- 3

- 更新:2025-01-10 11:34:03

松发股份(603268.SH)重大资产重组取申请文件已获上交所受理。作为2024年的“妖股”, 松发股份自2024年10月披露重组预案后,一度拉出14个涨停板。

这次重组到底能给松发股份带来什么?

置入资产价值的三级跳

松发股份此次交易方案包括:(一)重大资产置换:松发股份拟以持有的截至评估基准日全部资产和经营性负债与中坤投资持有的恒力重工 50.00%股权的等值部分进行置换。 (二)发行股份购买资产:松发股份拟以发行股份的方式向交易对方购买资产, 具体包括:1、向中坤投资购买上述重大资产置换的差额部分;2、向苏州恒能、 恒能投资、陈建华购买其合计持有的恒力重工剩余 50.00%的股权。 (三)募集配套资金:松发股份拟向不超过35名特定投资者发行股份募集配套资金。

此次交易完成后,松发股份的主营业务将从原先的陶瓷制品变为造船业。

由于松发股份和恒力重工属于同一实控人即陈建华、范红卫夫妇,此次置入的资产恒力重工的公允价值仍是市场关注重点。

基于评估基准日2024年9月30日的评估结论,恒力重工净资产账面价值为 29.9亿元,股东全部权益评估价值为80亿元,增值率为167.84%。

事实上,恒力重工的资产价值在短期内实现了多级跳跃。

恒力重工名下主要资产通过破产拍卖取得。韩国STX集团于2006年底在大连投资建设国内最大外资造船基地,2013年STX旗下相关公司因经营不善出现资金链断裂。此后,STX 各公司管理人曾先后开展多轮破产财产拍卖但均以流拍告终,STX各公司的破产资产长期处于闲置状态。2021年底,大连市中级人民法院重新启动STX相关资产的破产财产评估、拍卖程序,2022年7月,恒力重工以17.29亿元底价获得STX的13家公司的破产资产。

2024年9月30日,恒力重工完成第一次增资,注册资本由5亿元增至30亿元,这一数值与恒力重工的净资产账面价值较为接近。直至2024年底,恒力重工此次资产注入的评估价值增至80亿元。

对此,恒力重工的解释是,破产清算时的评估与此次评估在评估对象、价值类型、评估方法和评估目的上均有不同,最主要的变化是评估价值类型从清算价值变为市场价值。另外,恒力重工在收购 STX 各公司破产资产后投入了大量资金用于相关资产的修缮和盘活,而后快速推进船舶制造业务的发展。随着船舶制造业务逐步步入正轨,开工订单增加,2024年恒力重工的盈利能力提升。

值得注意的是,本次重组还将大幅扩张股本,本次置出和置入资产的差价为74.87亿元,发行价为10.16元/股,即发行股份购买资产对应股本为7.37亿股;同时,本次重组募集配套资金50亿元,发行价格不低于定价基准日前 20 个交易日上市公司股票交易均价的80%,目前公司股价为42.44元/股,假设公司股价在发行日前围绕40元/股波动,对应发行价为32元/股,即对应新增1.56亿股。

松发股份目前总股本为1.24亿股,如果此次重方案通过,将分别新增股本7.37亿股和1.56亿股,重组后总股本将变为10.17亿股,按照公司当前股价,重组后市值可能在400亿元以上。也就是,短短两年多时间内,恒力重工从最初的STX资产完成了三级跳跃,实现了数十倍的增值,这在任何一个资本市场上都是一个奇迹。

三年48亿元业绩承诺“豪赌”

当然,这样的资产增值速度,要想通过审核,业绩承诺无疑是最重的砝码。在此次交易中,交易对方承诺,恒力重工2025年—2027年的累计扣非后归母净利润不低于48亿元。

与豪迈的业绩承诺相对应的,是恒力重工孱弱的现实。2022年、2023年、2024年1-9月,恒力重工分别实现营业收入1951.47万元、6.63亿元、33.06亿元,净利润-2610.84万元、113.71万元、1.34亿元。这一业绩承诺显然颇有“豪赌”的意味。

根据恒力重工的预测,公司2025年、2026年和2027年营收分别为144.9亿元、195.8亿元和262亿元,对应净利润分别为11.3亿元、16.4亿元和20.6亿元,合计为48.3亿元。按照公司2024年10-12月的收入预测,公司2024年全年营收预计为46.68亿元,也就是说,公司2025年相比2024年有超过两倍的营收增长。

不仅如此,公司预计2025年毛利率也将大幅提升。2024年1到9月,公司综合毛利率为10.5%,根据预测,公司2025年毛利率是15.5%,并且未来毛利率将长期维持在15%左右。

预计收入大幅增长叠加毛利率改善是公司业绩爆发的两个关键因素。在造船业,由于船舶建造周期较长,一般客户都会有一定预付款形成合同负债,因此合同负债是造船公司收入的先导指标。截至2024年9月30日,恒力重工合同负债为10.9亿元。

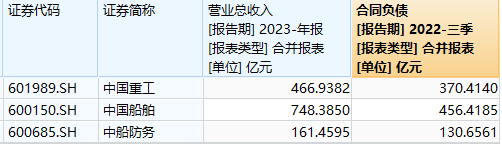

目前恒力重工销售的主要船型为散货船,选取A股三家涉及散货船的公司中国重工(维权)(601989.SH)、中国船舶(600150.SH)和中船防务(600685.SH),其当年收入和上年的合同负债金额基本处于一个数量级。如重工船舶2022年三季度末合同负债为456亿元,2023年营业收入为748亿元。

而恒力重工2024年三季度末合同负债为10.9亿元,要挑战2025年144.9亿元的收入,这个实现的可能性要打一个问号。

毛利率方面,恒力重工对2025年毛利率的“上调”可能基于新开工船舶销售均价提升。在公告中,恒力重工提出,2024年公司陆续开始生产更加大型化的散货船及 VLCC,上述船舶的合同价格相对较高。受上述因素影响,2024年1-9月新开工船舶销售均价达到33,687.46 万元/艘,较2023年 21,314.73万元/艘上涨58.05%。

目前,克拉克森新造船价格指数较2020年底低位上涨45%,名义价值已接近2008年的峰值水平。毫无疑问,造船行业处于景气周期,但这种极端景气度下的毛利率是否能够长期维持仍存疑问。

有话要说...