光大期货:1月16日有色金属日报

- 热点资讯

- 2025-01-16

- 2

- 更新:2025-01-16 11:12:03

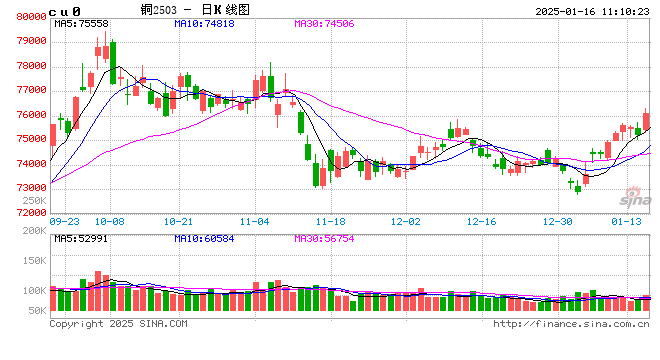

铜:

隔夜LME铜上涨0.58%至9217美元/吨;SHFE铜主力上涨0.69%至75900元/吨;现货进口窗口打开。宏观。海外方面,美国12月CPI同比上涨2.9%,预期值2.9%,高于前值2.7%,该数据也是去年7月以来的最高水平;但12月核心CPI同比上涨3.2%,低于预期3.3%和前值3.3%。国内方面,中国12月新增社融2.86万亿元,新增人民币贷款9900亿元,M2同比增长7.3%,M1同比下降1.4%,M1-M2剪刀差收窄。库存方面,LME库存下降1150吨至260750吨;SHFE铜仓单下降246吨至9484吨;BC铜增仓200吨至7507吨。需求方面,年关将至下游订单出现一定下滑。虽然美国通胀有所升温,但美联储更关注的核心通胀降温,市场对美联储降息的押注有所升温,受此影响,昨晚海外金融市场交易情绪随之转变,美元指数先抑后扬变动不大,但美股以及原油、黄金、铜等主要大宗商品均实现一定涨幅。由此也可以看出,市场预期特朗普上台之后不确定性将渐渐消失,且受通胀影响可能也逐渐释放出渐进式加征关税的信号,因此市场整体偏乐观看待,节前铜价震荡偏强看待,但幅度预计仍然有限,整体来看未能摆脱去年12月份以来的震荡区间。

镍&不锈钢:

隔夜LME镍跌0.85%报15790美元/吨,沪镍跌0.14%报127340元/吨。库存方面,昨日LME镍库存增加3228吨至167814吨,国内 SHFE 仓单增加285吨至27729吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下跌50元/吨至-150元/吨。消息面,据铁合金在线,昨日印尼某工厂高镍铁成交价为955元/镍(国内港口舱底含税),总成交量数万吨交期2月。不锈钢产业链来看,供需季节性放缓,临近春节,周度社会库存重回累库态势,基本面缺乏上涨动力,但近期镍铁成交价来看不锈钢的成本支撑较强,短期或偏震荡运行。新能源产业链来看,1月供应环比下降,尽管下游需求同样转弱,但受到现货流通量下降和备货需求拉动,周度硫酸镍价格小幅上涨。一级镍方面来看,国内周度库存延续去库态势,但1月整体产量减量不明显。市场对于印尼政策方面仍需消化,短期追高风险较大,仍可关注市场情绪转变或高估值的沽空机会,临近春节,请投资者注意仓位管理。

氧化铝&电解铝:

氧化铝震荡走弱,隔夜AO2502收于3804元/吨,跌幅1.12%,持仓增仓4413手至9.3万手。沪铝震荡偏强,隔夜AL2502收于20265元/吨,涨幅0.5%。持仓增仓536手至18万手。现货方面,SMM氧化铝价格回调至4921元/吨。铝锭现货贴水扩至90元/吨,佛山A00报价回调至20030元/吨,无锡A00贴水40元/吨,下游铝棒加工费多地持稳,佛山下调50元/吨;铝杆1A60加工费下调30-50元/吨,6/8系加工费持稳,低碳铝杆加工费下调150元/吨。北方环保管控到期,氧化铝开工逆周期上调;下游电解铝厂备货缩减,向上游继续压价;氧化铝短期延续宽松逻辑下调。电解铝贴水走扩,下游备货进入尾声,开始提前放假。铝价大涨大跌驱动不强,短期维持高稳运行为主。

锡:

沪锡主力涨0.40%,报246940元/吨,锡期货仓单5085吨,较前一日减少49吨。LME锡跌1.00%,报29700美元/吨,锡库存4685吨,增加15吨。现货市场,对2502云锡升水700-1000元/吨,交割升水200-600元/吨,小牌贴水300元/吨到平水,进口贴水700元/吨。价差方面,02-03价差-140元/吨,03-04价差-250元/吨,沪伦比8.36。锡价企稳震荡,基本面变化不大,下游价格走低后拿货情绪一般,短期预计价格震荡为主。

锌:

沪锌主力跌0.15%,报23855元/吨,锌期货仓单1161吨,较前一日增加558吨;。LME锌跌0.05%,报2867.0美元/吨,锌库存206375吨,减少3100吨。现货市场,上海0#锌对2502合约升水420~450元/吨,对均价升水0~30元/吨;广东0#锌对沪锌2502合约升水425-465元/吨,粤市较沪市升水60元/吨;天津0#锌对沪锌2502合约升水370~430元/吨,津市较沪市贴水40元/吨。价差方面,02-03价差+65元/吨,03-04价差+70元/吨,沪伦比8.31。国内锌矿加工费加速反弹,原料库存维持高位,预计短期供应将逐步恢复,锌强现实面临走弱趋势,短期价格或震荡走低。

工业硅&多晶硅:

15日多晶硅震荡偏强,主力2506收于44225元/吨,日内涨幅1.58%,持仓增仓2844手至30974手;SMM多晶硅N型硅料价格42000元/吨,现货对主力贴水扩至2225元/吨。工业硅震荡偏强,主力2502收于10720元/吨,日内涨幅0.14%,持仓减仓14356手至5万手。百川工业硅现货参考价11392元/吨,较上一交易日持稳。最低交割品#553价格降至10250元/吨,现货贴水扩至590元/吨。硅煤和还原剂成本支撑持续松动,工业硅贴水进一步收窄转向平水,盘面标品已无更多套保空间,引发硅厂进一步减产动向。但目前库存维持边际累库表现,仅贸易商非标品存在流通。工业硅降无可降、低位盘整;拉晶端备货告一段落,后续持续性驱动不强,晶硅逐步止涨企稳。

碳酸锂:

昨日碳酸锂期货2505合约涨1.24%至80260元/吨。现货价格方面,电池级碳酸锂平均价上涨700元/吨至77050元/吨,工业级碳酸锂上涨700元/吨至73900元/吨,电池级氢氧化锂(粗颗粒)上涨50元/吨至70340元/吨,电池级氢氧化锂(微粉)上涨50元/吨至75840元/吨。仓单方面,昨日仓单库存维持52660吨。供应端,上周周度产量环比下降285吨至15000吨,其中锂辉石提锂环比下降166吨至8219吨,锂云母提锂环比减少10吨至3160吨,盐湖提锂环比减少58吨至2026吨,回收提锂环比减少51吨至1595吨。需求端,正极材料排产环比下降但维持相对高位运行,正极库存有所去化;库存端,下游库存水平小幅增加,当前库存水平超过3.6万吨,叠加临近过节,后续补库力度较小。临近假期,现货市场逐步冷清,价格仍区间震荡运行,当前估值追高存在风险,关注节后需求表现。

有话要说...